Inflação no Brasil 2026:

GUIA DEFINITIVO DO IMPACTO NO SEU BOLSO

4/24/20262 min read

A inflação é, sem dúvida, o tema que mais gera ansiedade financeira no brasileiro. No entanto, para além das manchetes alarmistas, é essencial compreender os mecanismos técnicos de como ela opera no dia a dia. A inflação não é apenas um número que sobe; ela é a medida exata da perda silenciosa do seu poder de compra.

No Economia Todo Dia, detalhamos os principais temas que sofrem o impacto direto desse índice e o que isso significa para o seu planejamento financeiro.

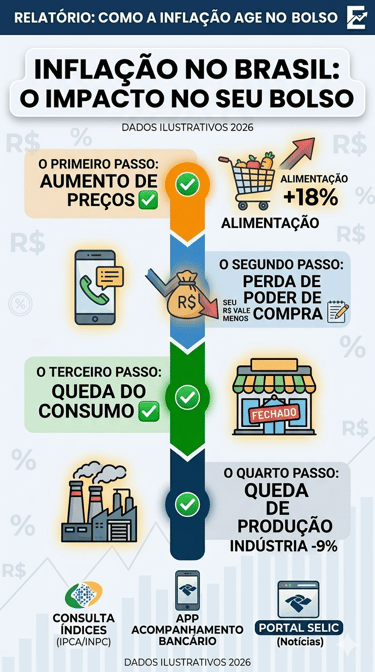

A Perda Silenciosa do Poder de Compra

A inflação corrói o valor da moeda. Se a inflação é de 10% ao ano, R$ 100 hoje valerão apenas R$ 90 no ano que vem. Isso significa que, com o mesmo salário, você compra menos bens e serviços. É por isso que ela é frequentemente chamada de "imposto invisível".

Os 3 Principais Impactos no Seu Planejamento

A inflação brasileira é medida principalmente pelo IPCA (Índice de Preços ao Consumidor Amplo), calculado pelo IBGE. Ele foca em uma "cesta" de consumo das famílias com rendimentos de 1 a 40 salários mínimos. As principais dores são sentidas nestas categorias:

Alimentação e Bebidas: Esta é a categoria mais volátil e sensível para a classe média e baixa. O aumento nos preços de itens básicos (como arroz, feijão e carne) consome uma fatia maior do orçamento familiar, forçando a substituição de produtos por marcas inferiores ou a redução do consumo.

Transportes: O custo dos combustíveis (Gasolina, Diesel e Etanol) impacta não apenas o dono do carro, mas toda a cadeia logística. O aumento no transporte de carga reflete em todos os produtos, e as passagens de ônibus e serviços de aplicativo sobem em cascata.

Habitação: Inclui custos fixos essenciais como aluguel (geralmente reajustado pelo IGP-M ou IPCA), energia elétrica e taxas de condomínio. O aumento nesses itens reduz a previsibilidade do fluxo de caixa familiar.

Como se Proteger da Inflação?

Combater a inflação exige que o seu dinheiro renda acima da taxa oficial do IPCA. Deixar o dinheiro "parado" na conta corrente ou na poupança clássica (quando a Selic está baixa) é garantir a perda de poder de compra.

A estratégia profissional envolve diversificar para ativos de Renda Fixa atrelados ao IPCA+ (como o Tesouro IPCA+) ou investir em ativos reais (imóveis e fundos imobiliários) que tenham mecanismos de reajuste de aluguel atrelados aos índices inflacionários.

Nota de Gestoria: O controle da inflação é central na política monetária do Banco Central. Acompanhar as reuniões do COPOM (Comitê de Política Monetária) e suas decisões sobre a Taxa Selic é vital para prever os rumos da inflação e ajustar sua carteira de investimentos. No Economia Todo Dia, você encontra as melhores análises dessas reuniões.

Contato

contato@economiatododia.site

© 2026. Todos direitos reservados.